花呗套现的信用风险

**负债周期与信用风险的几何增长**

将日常消费信贷工具用于套现,本质上绕开了资金流转的本意,直接触发了高风险的负债模型。这并非简单的资金借贷,而是一种利用信贷额度的透支行为。初级后果往往集中在短期支付压力上,因为透支的金额并非一次性的支出,它立即提高了你的信贷利用率(Credit Utilization Ratio)。当透支额度占到总可用额度的过高比例时,你的信贷信用评分(Credit Score)会遭受直接的、可见的冲击。金融机构的风险模型不会将这视为一次特殊交易,而是将其视为个人支付意愿和实际现金流之间的巨大鸿沟。这种操作迅速将一个本该用于消费场景的便捷工具,异化成了一个高周转、高风险的过桥资金池,让你迅速陷入一个难以自察、只会不断加杠杆的恶性循环中。

**信贷生态系统视角下的信用画像损害**

从更宏观的信贷生态系统角度审视,套现行为对你的“信用画像”造成了结构性损害,影响的远超当前的欠款金额。信贷机构和第三方征信系统建立的是一个基于“可信赖消费习惯”的画像。每一次为套现而进行的过度透支,都在系统记录中留下了一个清晰的、负面的“异常交易标记”。这不仅表现为短期的账单压力,更体现在系统对你财务行为模式的重新评估上——它会认为你具备较高的、不稳定的资金需求和偿还冲动。一旦系统识别出套现的频繁性和目的性,未来无论你申请何种类型的信贷产品,系统都会自动提高你的风险权重(Risk Weight),导致未来的授信额度被大幅缩减,甚至直接判定为高风险用户,从而大大提高你的实际融资成本。

**平台风险模型与账户封禁的机制触发**

信贷平台本身拥有极度复杂的风控模型,它们的核心目标是维护平台的资金健康与可持续性。套现行为直接触碰了平台模型中的“反欺诈红线”和“异常经营行为线”。平台不会简单地看你是否还钱,它关注的是交易的结构性异常。例如,短时间内、大额、频繁的资金进出,以及资金的收汇性质过于集中化,这些都是系统标记的重点。一旦模型识别到具备明显的“套现特征”集群,平台首先采取的措施不是要求还款,而是提升你的风险等级,进而触发更严厉的制裁,包括限额、临时限制交易类型,直至最终的账户深度风控封禁。这种封禁带来的不只是经济损失,而是对你日常使用该平台进行任何正当消费的权利的剥夺。

**行为经济学与债务心理陷阱的深层诱导**

从行为经济学角度来看,套现行为的危害,早已超越了信用额度和利息成本,它构建的是一个极具破坏性的债务心理陷阱。过度依赖透支资金来弥补非流动性资金的缺口,本质上训练了一种“信用即现金”的错觉。用户开始将信贷产品视为无限的、随时可以提取的ATM机,从而严重扭曲了对资金时间价值和机会成本的认知。这种行为模式的循环性,使得用户在每一次欠款时,会主动地抬高下一次的透支门槛和欲望。最深远的后果是,它固化了一种“先花后想钱”的消费习惯,使你进入一个由债务周期驱动,且需要从心理和财务习惯两个维度进行彻底重塑的恶性循环。

相关文章

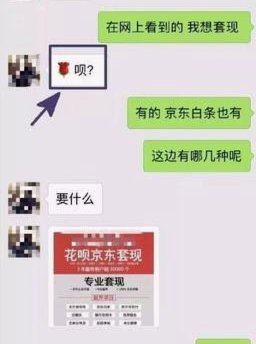

花呗套现风险:违法又影响信用

近来,“花呗套现”这一现象引起了广泛关注,不仅涉及到了消费者的财务行为,还引发了关于信用消费模式的深入讨论。所谓“套现”,通常指的是通过非法手段将信用卡或网络支付账户中的额度兑换成现金的行为。然而,在...

花呗支付:玩转分期付款的秘密

当前,花呗支付平台已经成为中国乃至全球电子商务领域不可或缺的一部分。它由阿里巴巴集团推出,旨在为消费者提供便捷的分期付款服务。花呗主要应用于电商平台如淘宝、天猫以及饿了么等,并且正逐步拓展到更多线下场...

分期乐提现:全攻略详解

分期乐的提现机制,对于依赖其资金周转的个人而言,其效率和便捷性至关重要。 很多人在选择分期乐时,会关注借款的利率和还款期限,却往往忽略了提现流程的细节。 分期乐的提现并非像传统银行转账那么简单,其设计...

分付换现金,商家该如何应对?

分付换现金,本质上是用户将蚂蚁金服的虚拟信用额度转换为现金的过程。这一行为对于商家而言,可能带来的影响主要体现在多个层面。 首先,从支付工具的角度看,分付作为一种信用支付方式,其本质是缩短了消费者的...

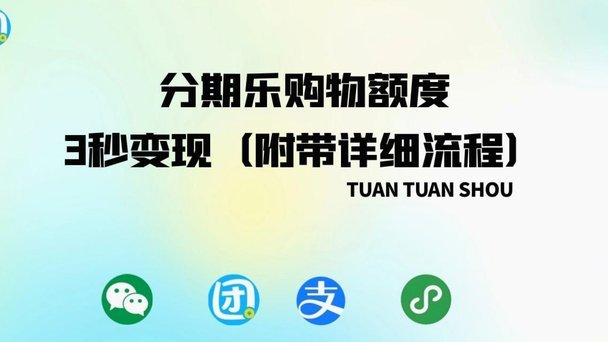

分期乐额度套现是否真实

分期乐购物额度套现的现象在互联网金融领域并非孤例,但其真实性需结合平台规则与用户行为逻辑综合判断。部分用户试图通过虚构消费场景、重复下单或利用系统漏洞等方式,将信用额度转化为现金,此类操作本质上属于违...

全天候接单变现

抖音平台以其庞大的用户基础和广泛的内容多样性成为热门的社交网络,同时也带来了诸多机会。然而,对于某些内容创作者而言,“抖音套现全天接单”成为了他们寻求经济收益的一种方式。这一现象背后,不仅反映了当前社...