深度解析“花呗码”交易:信用风控的灰色地带

数字支付生态体系的底层逻辑,绝非仅仅是资金的转移,而是一套复杂的信用评估与风控模型的具象化体现。当讨论涉及“套花呗码平台”这类交易时,我们讨论的早已超越了单纯的兑换行为,而是触及了金融机构在信用生命周期管理上的灰色地带。其核心机制往往围绕着存量信用额度、透支性质的浮动资源,以及利用平台规则漏洞进行金融套利的可能性。这种模式本质上是在对既有的消费信贷模型进行一种高风险的逆向工程尝试。一个专业的视角必须认识到,所谓的“码”并非固定不变的商品凭证,它们是动态、可变且受到严密监控的数字信用参数。试图搭建或利用一个稳定、高效的“套花呗码平台”,其成功率和可持续性受制于支付巨头实时更新的算法模型,更像是一场与技术演进速度赛跑的行为,风险模型极度不确定。

从运作机制分析,任何试图建立二级交易市场的“套花呗码平台”,必然是一个复杂的金融信息中介系统。其盈利模式往往基于信息差与资金周转速度的极差,构建起一个看似高效的、但极易崩盘的交易闭环。参与其中的博弈双方包括资源方(拥有高信用额度)、需求方(急需临时的支付工具),以及平台方(扮演流量和风险聚合的角色)。这种生态的脆弱性在于,一旦交易量或异常行为达到监管的预警阈值,支付体系将触发即时性的风控拦截。因此,平台运营者无法脱离金融合规与反欺诈系统的监管视线。任何声称提供永久性、高效率的“套花呗码”的平台,其商业可持续性都建立在一个极不稳固的假设之上——即支付体系的风控系统存在盲区,而这在数字金融领域,是一种极其危险的错觉。

我们必须将目光投向其背后更深层的经济学原理——资源稀缺性与信息不对称的结合。用户之所以会关注和参与相关的“套码”交易,根源在于对自身信用资源价值的过度想象,认为通过平台可以实现低成本、高频率的信用资产变现。然而,信用资源具有内生的损耗性和复利效应。每进行一次套利行为,都会对个人的信用画像留下可被系统捕捉的“指纹”。金融体系的每一次迭代升级,目的就在于消除这些可被利用的系统性漏洞。因此,一个高级的风险分析模型会迅速判定,所谓的“码平台”不过是利用系统漏洞的临时性工具箱。一旦支付机构调整了其交易限额和异常行为监测的敏感度,整个“平台”的价值将瞬间归零,其运营成本和潜在的资金损失,只会持续累积。

从宏观的数字金融治理角度审视,这类行为代表了消费金融生态系统亟待解决的底层矛盾:即个人信用资源价值的高速化、高频率化变现需求,与现有受监管的、线性积累的信贷分配模式之间的脱节。这不仅仅是一个技术层面的“漏洞套取”问题,更是一个用户金融教育和风险认知水平的问题。缺乏对信用体系严谨理解的参与者,容易将高杠杆、高风险的套利行为误认为低风险的资源流通。真正的金融安全,其基石在于完善的监管体系和健全的个人风险意识。当相关行为进入平台化、商品化的阶段,必然会导致大量羊毛党和风险投资者的聚集,最终加速整个行业的泡沫化和崩盘化。

综上所述,任何围绕“套花呗码平台”的讨论,最终都指向了金融信用价值的商品化陷阱。专业的理解要求我们跳出参与交易的情绪层面,上升到对数字支付底层逻辑的审视。金融系统的价值是其稳定性和不可复制性,而非单个参数的堆叠。过度依赖外部平台来管理和交易信贷资源,其本质是对个人信用价值的主权让渡和高风险敞口。对于市场参与者而言,保持清醒的认知,将信用额度的使用视为沉没的、带有时间价值的资源,远离任何承诺通过平台进行超额、高频次“套取”行为的诱惑,才是构建个人稳健金融壁垒的唯一路径。

相关文章

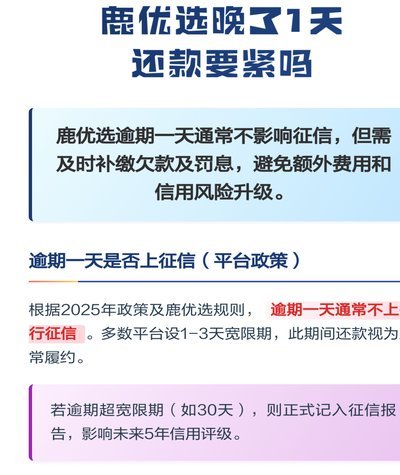

鹿优选额度如何激活与利用

“鹿优选额度”的本质并非一个可以直接点击“提取”的静态余额,它更是一套由平台行为模型和用户信用评级交织构成的动态资源池。要真正掌握如何激活和使用这部分额度,必须从理解其底层触发机制入手。这些额度的发放...

羊小咩享花卡有宽限期吗?解析来了

### 羊小咩享花卡的宽限期政策解析 羊小咩享花卡作为一款提供分期支付服务的产品,在使用过程中,用户自然会关注其是否具有宽限期这一重要特性。通常情况下,金融机构或信用卡组织为了保障用户的资金周转和消...

得物月付关闭了怎么办?

得物月付功能的关闭往往与平台风控策略调整密切相关。当用户发现该功能异常终止时,首要排查点在于账户是否触发了信用评估机制。得物作为潮玩交易平台,其月付体系本质上是基于用户消费行为数据建立的信用模型。平台...

玉溪“分付套现”:揭秘背后的风险与渠道

玉溪市的“微信分付套现”现象,如同许多大城市一样,并非新奇的“现象”,而是基于特定市场需求和金融风险模式的产物。要理解玉溪市“微信分付套现”的运作机制,首先需要明确其本质:它不是传统的金融服务,而是一...

摆脱"羊小咩便荔卡"的方法

“羊小咩便荔卡”并非一个正式的临床术语,因此我们无法提供一个标准的“提出来”步骤。然而,从心理学、行为科学以及对个体困境的理解角度出发,我们可以构建一个关于如何应对这种潜在的“困境”的框架。 ‘羊小咩...

微信分付套出工具安全吗?

微信支付作为国内领先的移动支付平台,在日常生活中发挥着越来越重要的作用。然而,围绕“微信分付套出来app”的话题却引发了诸多讨论和关注。 从技术实现的角度来看,“微信分付”这一功能本身并不支持通过...