微信分付提现全攻略:正确操作与注意事项

微信钱包中的“分付”资金,本质上并非一个独立于银行系统的现金余额,它更像是一种高级的交易信用或账务处理凭证。理解提现流程的核心前提,是剥离“分付”这个概念与实际资金调动的机制差异。这些资金的产生,往往源自于商业场景、平台结算或特定群组的资金分摊,其流转路径和取出方式,与用户日常通过二维码支付积累的零钱性质完全不同。因此,讨论其提现,我们讨论的不是一个简单的“转账”操作,而是涉及账户级别、支付主体和资金性质三重验证的金融结算流程。如果缺乏对微信支付底层账户结构(包括小金库、钱包账户和绑定的银行卡账户)的全局认知,任何试图跳过官方结算轨道的尝试,极大概率都会触及系统设定的风控与合规红线,导致提现失败或产生延迟。

从专业角度拆解资金的实际出境路径,必须绕开任何依赖于界面提示的直观操作,而是深入到其背后的金融锚点。微信钱包中的资金提现,只有通过与个人名下银行卡进行高安全等级绑定的“出金账户”才能实现。这个流程的关键,并非仅仅是输入卡号,而是微信系统对资金流向的合法主体验证。如果这些“分付”资金是通过商业服务或平台交易积累的,系统可能会要求用户先完成一个“结算”环节,即将虚拟的交易信用转化为可提现的银行划转指令。这个结算行为往往需要符合平台的资金结算周期和提现阈值,它要求发起方和接收方均具备清晰的资金流向记录和合法的交易闭环,这是绕不过去的结构性要求。

在实际操作层面,最大的壁垒往往不在于流程的复杂度,而在于资金性质的限定。我们必须明确,并非所有在微信生态内积累的余额,都可以视同可即时变现的现金。例如,部分通过电商小游戏获得的奖励性资金,或者涉及多人、多方参与的临时分账资金,在离开微信体系时,往往会被限定在特定的提现渠道和时间节点。用户需要重点关注系统提示的“资金冻结期”和“提现发起主体”限制。一旦资金被系统判定为属于商业合同的尾款、代缴费用或平台保证金性质,那么常规的个人余额提现入口将无效,提现流程必须通过与该资金来源相关的专业管理后台,遵循其特定的账务报表和财务核销流程。

对于深度用户而言,更具价值的认知是如何进行“资金的结构性转移”,而非单纯的“提现”。所谓的最佳管理方式,是避免将分付资金视为一个统一的资金池。相反,应该将其视为多个具有不同风险和用途标签的子账户。例如,应将具有较高回款属性的商业资金,与仅用于日常小额支付的个人闲置资金进行物理和账务上的隔离。通过预先规划,将特定批次的资金锁定到具有更高提现限制额度和更稳定结算周期的高级银行卡关联账户,可以有效避免在提现时遇到突发的单次大额交易限制或跨系统验证失败的问题,从而实现更高效、更符合金融合规要求的资金管理和回笼。

相关文章

得物信用额度怎么查?教你快速查看取现规则

信用额度,是得物平台赋予用户的一种虚拟信用工具,它允许你在需要资金周转时,通过信用额度实现快速取现。了解自己的信用额度及其使用规则,是每位得物用户应当掌握的基础操作。本文将深入解析如何查看你的信用额度...

花呗套现淘宝会怎样?看完中!

花呗套现现象在当下消费信贷市场中屡见不鲜,部分用户误以为通过淘宝平台能轻易将信用额度转化为现金。然而,这种操作本质是钻系统漏洞的投机行为,其危险性远超表面收益。花呗作为消费信贷工具,设计初衷是支持分期...

花呗支付:玩转分期付款的秘密

当前,花呗支付平台已经成为中国乃至全球电子商务领域不可或缺的一部分。它由阿里巴巴集团推出,旨在为消费者提供便捷的分期付款服务。花呗主要应用于电商平台如淘宝、天猫以及饿了么等,并且正逐步拓展到更多线下场...

美团月付数据链条解析

美团月付作为高频消费场景的支付工具,其用户数据沉淀形成了独特的信息网络。当用户通过月付功能完成交易后,系统会自动关联手机号、收货地址、消费记录等多维度数据,这种数据聚合在技术层面形成了可追溯的联系方式...

羊咩之声:背后的复杂交流

“咩”的诞生并非简单的动物叫声,它背后蕴藏着复杂的生理、心理以及进化机制。羊的这种独特的叫声,实质上是一种复杂的非语言交流,而非单纯的表达需求。首先,我们需要认识到,羊群的社会结构极其复杂,它们并非孤...

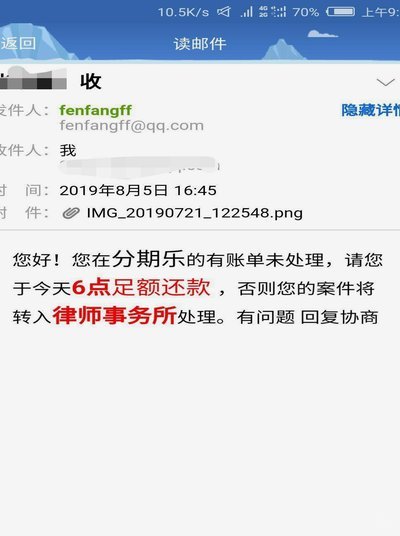

分期乐人工服务电话怎么用

分期乐作为一种消费模式,通过将大额金额分摊成多期支付,满足了众多消费者的需求。然而,当分期乐服务逐渐普及时,如何与之结合高效的人工服务电话,成为一个值得深入探讨的话题。 从专业角度来看,分期乐的核...