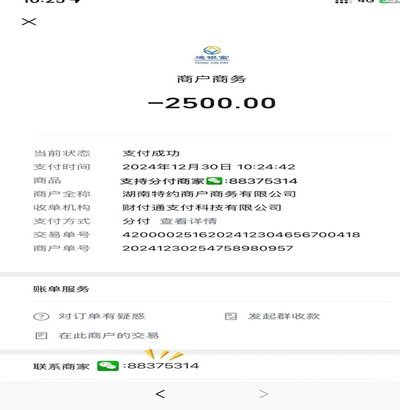

微信分付两万能否一次性到账?

微信分付能否实现一次性拨付两万元人民币,绝非一个简单的金额阈值判断,而是涉及多维度的金融风控模型、底层账户限制以及用户生命周期价值评估的结果。我们必须跳出“能”与“不能”的二元对立,深入探究微信支付作为支付基础设施,其交易行为背后的运行逻辑。从系统底层看,支付平台并非无限制的资金管道,它是一个高度受监管、依赖KYC和反洗钱(AML)流程运行的金融生态。因此,无论是发起方、接收方还是平台自身,都会根据历史交易流水、风险画像和账户等级,自动设置多层级的额度限制。所谓的“一次性刷出两万”,首先要通过的是系统对“异常大额、高频次”交易的实时监测,一旦触发风险预警,交易即便在规则范围内,也极有可能被拦截和要求人工复核,这构成了首要的、最现实的阻碍。

进一步考察,技术层面的限制远比预想的更为复杂。账户的性质决定了其可接受的资金流转模式。如果两万元的分付性质属于商业对公业务往来,且接收方账户是个人实名认证的零散个人账户,那么支付平台可能会倾向于将其切割为多个符合日常交易行为的小额批次。平台的设计哲学是模拟真实的人类交易场景,避免出现凭空出现的大笔资金流入。此外,资金的划转路径也至关重要:如果资金需要经过银行卡网络进行结算,则会同时叠加银行的监管额度、支付清算通道的时效性限制,以及资金流转的合规性要求。本质上,每一次大额的资金分付,都是一次系统对用户行为意图、交易目的和资金用途进行多点校验的过程,这个校验过程决定了资金流动的实际可达性。

从操作实践和合规角度分析,一次性拨付两万元的成功率,高度依赖于交易的发起主体是否符合“商业发票-业务需求-合规目的”的逻辑链条。如果这笔资金是用于一次性的大额支付,平台可能会要求上传详细的业务凭证(如合同、发票照片),以证明这笔资金流动的业务合理性。如果交易用途模糊或与账户历史流水差异过大,系统会倾向于将资金分批次、多环节地逐步发放,以降低自身的风险敞口。这实质上不是系统技术上的“限制”,而是平台为了履行其作为金融机构的合规责任,执行的一种“风险平滑处理”。因此,从流程控制的角度看,平台更看重交易的“合理性结构”,而非单次的“执行可能性”。

综上所述,试图绕开系统机制进行“一次刷出两万”的操作,往往会触碰金融科技平台的核心防护红线。真正能稳定、顺利完成大额、复杂资金分付的底层逻辑,不是单纯的单次额度叠加,而是流程的拆解和路径的优化。专业的做法应当是,将大额资金拆解为多个符合日常消费或业务协作习惯的子任务,通过多次、渐进式的支付流程来模拟。这种多节点、多周期的资金流转,既规避了单次超阈值的系统监控,又最大程度地符合了平台的风险画像要求,是确保资金大额安全到达目标的最佳实践。这彻底将焦点从“能否一次到位”转移到“如何合规地分步到位”。

相关文章

得物佳物分期投资新玩法

在当今快节奏的消费社会中,人们追求更多样化的购物方式,而得物佳物分期与套期两种策略正逐渐成为投资和消费领域的热门话题。得物佳物分期,简单来说,就是将优质商品(如奢侈品、电子产品)分阶段购买,以实现长期...

抖音支付套现:风险与防范

抖音支付账户被用于非法套现,实质上是将平台信用资金通过虚构交易或与第三方服务合作的方式进行套取。这种操作模式本质上绕开了支付机构对资金流向的监管,本质上是利用平台规则漏洞进行的变相取现。值得注意的是,...

携程资金运作秘诀

携程作为中国领先的在线旅行平台,其成功离不开精准的资金分配和高效的运营管理。在财务管理方面,携程通过预算体系的科学规划和成本控制的严格执行,不仅降低了运营成本,还实现了较快的盈利增长。例如,他们能够根...

分付套现:6大技巧,安全取现

分付套现,一种将高价值资产分割成若干小额交易单元,降低交易风险和成本的策略,在当前复杂的金融环境下,呈现出愈发重要的价值。传统的套现方式,特别是涉及巨额资金的交易,往往伴随着巨大的流动性风险,且容易受...

微信分付:套现风险大揭秘

微信分付,作为一种便捷的信用消费方式,近年来逐渐普及。其核心在于用户将账单分摊给他人,后者在约定时间内还款,从而实现短期资金周转。然而,围绕分付的灰色地带也滋生了一些风险,其中“找商家套现”便是其中之...

分付取现额度,多久能到账

随着移动支付的普及,用户对于资金流动的需求日益增强。尤其是一些小额短期的资金周转需求,“分付”这样的服务因其快速便捷的特点而受到欢迎。然而,在使用“分付24小时取现”的时候,许多人会感到困惑——到底可...