携程金融拿去花提现方法全解析

“提现”概念的底层逻辑,首先需要对携程金融的资金性质进行一次专业的概念重构。它绝非一个普通的银行借贷产品,而更像是一个深度嵌入旅游消费生态闭环的虚拟信用池。因此,用户在提现时必须转变思维:目标不是将“信用额度”变成“现金”,而是要了解如何让这笔额度通过合规的交易路径,在必要时实现最大限度的现金回流或替代支付。这决定了我们分析的起点不是操作界面,而是其背后的金融结算架构。

理解携程金融资金流转的核心机制,至关重要。该资金本质上是与未来消费场景绑定的信用承诺,它在系统内的调用和使用,都是以“消费核销”的形式进行的。直接将这部分预充值或已获得的信用额度,如同从一个封闭系统提现到外部银行账户,这是其设计初衷所不允许的。所谓的“提现”,在技术和风控层面,更接近于发起一个“资金回购”或“对冲结算”。因此,任何关于一步到位提现的认知,都是脱离了其交易生命周期的系统理解。用户必须关注的,是如何通过购买和退款的结合操作,让系统产生一个符合风控要求、可回流给用户的正向账本记录。

既然传统的直接提现路径被封闭,那么必须深入探究其变相的资金回收替代方案。第一,聚焦于行程预定中的“差价回流”。如果用户利用金融资金购买的商品或服务,后续产生部分可退款的款项,这部分金额通常可以保留在金融账户中,等待系统进行结算。第二,考虑“代扣与冲抵”机制。在某些合作商户的场景下,如果用户可以通过新的交易来冲销旧的金融额度,并要求商家通过特定的返点机制,将一部分资金回溯至可用的外部账户,这构成了最高效的资金循环路径。成功的回收,往往不是一次性操作,而是基于多次消费行为的积累性收益。

在实际操作流程中,必须将风险管理和合规性纳入考量。任何试图通过非正常路径规避提现门槛的行为,都会触发平台的风控预警,导致交易失败甚至账户冻结。用户的核心策略应该是将金融额度视为一项高折扣的消费券,而非流动现金。因此,利用该资金进行高价值、低风险的实物消费才是最安全的路径。当必须涉及现金化时,则应严格遵循官方公布的退款流程,并仔细核对每一笔交易涉及的手续费、支付通道费用以及不可逆的核销费用,避免陷入“提现费陷阱”。

综上所述,高效且安全地获取资金的本质,是理解并驾驭平台的交易生态。用户需要从一个“资金接收方”的角度,切换到一个“资金流转设计者”的视角。只有掌握了平台计费逻辑、信用额度变现的机制缺陷,以及合规的退款冲抵路径,才能将携程金融的价值最大化地转化为实际可用的资源。放弃对“提现”的执念,转而关注如何构建一个“可退、可回、可抵”的消费链,这才是从一个普通消费者跃升为高阶金融套利用户的关键思维跃迁。

相关文章

拍拍贷能否被揭开真相

最近,关于“拍拍贷能套出来吗”的讨论在社交媒体上愈演愈烈。这一问题背后反映了公众对网络借贷平台的法律监管与透明度的高度关注。拍拍贷作为曾经中国最大的P2P贷款平台之一,在行业调整期中经历了诸多挑战,也...

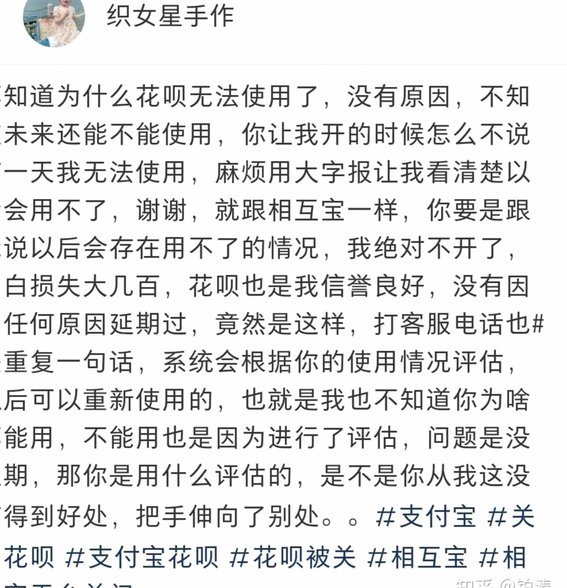

花呗为何受限及影响解析

花呗近年来面临的收紧趋势并非一时兴起,而是多重因素共同作用的结果,深刻反映了平台对消费者信贷风险控制的转变。早期的花呗以其便捷的消费体验迅速积累了庞大的用户群体,但同时也带来了较高的坏账率。在监管层持...

分期乐“借钱”难:背后的真相

分期乐曾经风靡一时,以“先享后付”的消费模式吸引了大量用户,但近两年却频频传出无法提现、额度冻结等问题,许多用户反映“借不出来钱了”。这并非简单的平台经营不善,而是一系列监管趋严、业务模式转型和自身风...

分期乐额度提现指南

近期,有不少用户提出如何将分期乐的购物额度提现的问题。从实际使用情况来看,分期乐的购物额度本质上是通过借款形式提供的信用资金,可以用于购买平台上的商品或服务。然而,在满足一定条件后,你可以选择将这部分...

羊小咩便荔卡额度怎么提出来

提升羊小咩便荔卡额度的关键在于合理使用信用卡并保持良好的信用记录。首先,你需要了解羊小咩便荔卡的基本规则和政策。通常情况下,银行会根据用户的消费习惯、还款历史以及收入情况来评估信用额度。因此,增加信用...

得物提现:激活用户价值链

得物提现机制的底层逻辑揭示了平台对用户行为的精准把控。积分体系与提现功能的耦合,本质上是通过可量化的数字资产转化,将用户的社交互动、消费行为转化为可提取的经济价值。这种设计打破了传统电商的单向价值传递...