深度剖析“羊小咩享花卡额度秒到”背后的心理机制

“羊小咩享花卡额度秒到” 现象,在复杂的金融生态系统中展现出一种独特的、值得深入探讨的消费行为模式。这并非简单的“薅羊毛”行为,而是一个高度精密的、带有强烈心理因素驱动的“预期效应”放大。传统的大额信用卡通常需要经过漫长的审批流程和征信评估,这本身就对消费者的期望值进行了一定程度的压制,并在消费者主动消费前产生了一种“延迟满足”的心理状态。而“羊小咩享花卡”这类产品,往往以极低的门槛、超高的额度,甚至不进行任何信用评估,直接赋予消费者“拥有大额消费能力”的幻觉。这种幻觉的产生,源于一种人类普遍存在的心理倾向——锚定效应。初始的、看似“疯狂”的优惠,如同一个强烈的锚点,将消费者的预期值固定在一个极高的高度。随后,当“额度秒到”的承诺一再重申,消费者便会对其信赖度达到极致,从而极度渴望验证这种“优势”的存在,并产生一种不容错过的强烈购买冲动,进而导致“秒到”的消费行为。

更深层次的原因在于,当代社会的快节奏和信息爆炸对人们的心理产生了深刻影响。我们习惯于在极短的时间内获得最大的回报,对时间成本的敏感度极高。 “羊小咩享花卡”精准地抓住了这种心理特征,通过“秒到”的承诺,营造了一种紧迫感,强化了消费者对“错过”的恐惧。这种恐惧,远比理性上的对利率、手续费的考虑更为强大。此外,社交媒体的传播效应也功不可没。当一部分消费者分享“秒到”的经验时,会进一步刺激其他潜在用户的购买欲望,形成一种“群体效应”。这种效应不仅加剧了“羊小咩享花卡”的市场需求,也使得其运营方能够更有效地利用社交媒体进行营销,进一步强化其预期效果。需要注意的是,这种预期效应并非单纯的欺骗,而是一种基于市场营销策略,精准利用消费者心理的手段。

“羊小咩享花卡”的商业模式本身也体现了一种价值取向,即“低门槛,高频使用”的策略。 这种策略的核心在于,通过频繁的消费,快速积累消费数据,从而为后续的营销活动打下基础。 银行和金融机构并非完全不考虑风险,而是通过大量的消费数据,逐步建立起消费者的信用档案。 “羊小咩享花卡”的“秒到”效果,实际上是银行在数据积累和信用建立过程中的一个重要加速器。 另一方面,这种模式也反映了消费者对便捷和即时满足的追求。 在信息时代,人们对消费体验的期望越来越高,对传统金融服务的痛点也更加敏感。 “羊小咩享花卡”提供了一种极简的、无需复杂流程的消费方式,迎合了这种消费趋势。

然而,这种模式也存在一定的潜在风险。过度依赖“秒到”的预期效果,容易导致消费者陷入“冲动消费”的陷阱。 消费者在确认“额度秒到”后,可能会忽略实际的消费能力和财务状况,从而产生不必要的经济压力。 此外,由于缺乏有效的信用评估,这类卡片也更容易成为不良贷款的来源。 监管部门需要加强对这类产品的监管,规范其运营模式,避免其对消费者造成更大的风险。更重要的是,消费者自身也需要保持理性,避免被营销手段所误导,做出明智的消费决策,将“羊小咩享花卡”等产品作为一种便捷的支付工具,而不是盲目追求“高额额度”的陷阱。

相关文章

微信分付提现指南

微信分付作为一款灵活的信用支付产品,为用户在支付场景中提供了诸多便利。随着用户需求的多样化,越来越多的人开始考虑如何将分付账户中的资金提现出来。微信分付提现功能并非直接支持现金提现,而是用户可以通过分...

鹿优选额度管理与提取详解

鹿优选的额度管理和提取,对于入驻商家而言是优化运营效率和资金周转的关键。简单理解,鹿优选额度是平台为了支持商家促销活动、提升商品销量而提供的优惠券或折扣券的额度总和,商家可以使用这些额度来降低用户购买...

拍拍贷贷款申请全流程详解

拍拍贷,作为一种P2P网络借贷平台,其贷款申请流程并非一成不变,用户体验也历经迭代。最初阶段,申请流程较为繁琐,需要提交大量纸质材料,审核周期长,如今则更加注重数字化和效率。在实际操作中,用户首先需要...

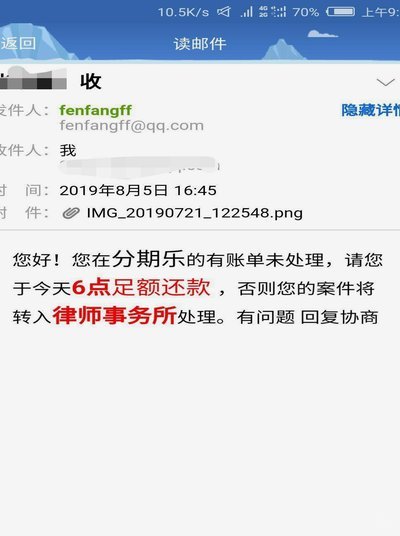

分期乐“借钱”难:背后的真相

分期乐曾经风靡一时,以“先享后付”的消费模式吸引了大量用户,但近两年却频频传出无法提现、额度冻结等问题,许多用户反映“借不出来钱了”。这并非简单的平台经营不善,而是一系列监管趋严、业务模式转型和自身风...

得物钱包提现全攻略

得物上的钱包,实际上是基于支付宝的一个生态系统,其核心机制围绕着支付宝的支付功能展开。用户在得物上进行购物时,资金并未直接流向得物平台,而是通过支付宝进行了支付,因此“提现”的概念在这里需要进行理解。...

分期乐人工服务电话怎么用

分期乐作为一种消费模式,通过将大额金额分摊成多期支付,满足了众多消费者的需求。然而,当分期乐服务逐渐普及时,如何与之结合高效的人工服务电话,成为一个值得深入探讨的话题。 从专业角度来看,分期乐的核...